- ビジネス記事

Y's Consulting Limited

個人に影響する主な税制改正

給与所得控除の引下げ(増税)

公的年金等控除の引下げ(増税)

公的年金等控除とは、公的年金等収入から一定額を差引ける控除のことです。年金収入についても、収入金額に応じて一定の控除額を必要経費とみなして所得計算を行います。平成30年度の税制改正では、公的年金等控除額が一律10万円引下げられ、控除の上限額が設けられました。具体的には、公的年金等の収入金額が1000万円超の方などは、増税となります。この改正の適用開始時期は、2020年1月1日からです。

基礎控除の見直し(高額所得者を除き減税)

給与所得控除額及び公的年金等控除額が引下げられる一方で、基礎控除額が引上げられるため、税負担は変わらないようにみえますが、高額所得者は、増税となります。

給与所得控除とは、給与収入から一定額を差引ける控除のことです。例えば、個人の自営業者は、収入から必要経費を差引いて所得を計算します。しかし、会社員等の給与所得者は、給与に紐付けできる必要経費がありません。そこで、給与収入金額に応じて一定の控除額を必要経費とみなして所得計算を行います。平成30年度の税制改正では、給与所得控除額が一律10万円引下げられ、控除の上限額も変更されました(図1参照)。具体的には、給与等収入が850万円超で子育て・介護世帯以外の方は、増税となります。この改正の適用開始時期は、2020年1月1日からです。

公的年金等控除の引下げ(増税)

公的年金等控除とは、公的年金等収入から一定額を差引ける控除のことです。年金収入についても、収入金額に応じて一定の控除額を必要経費とみなして所得計算を行います。平成30年度の税制改正では、公的年金等控除額が一律10万円引下げられ、控除の上限額が設けられました。具体的には、公的年金等の収入金額が1000万円超の方などは、増税となります。この改正の適用開始時期は、2020年1月1日からです。

基礎控除の見直し(高額所得者を除き減税)

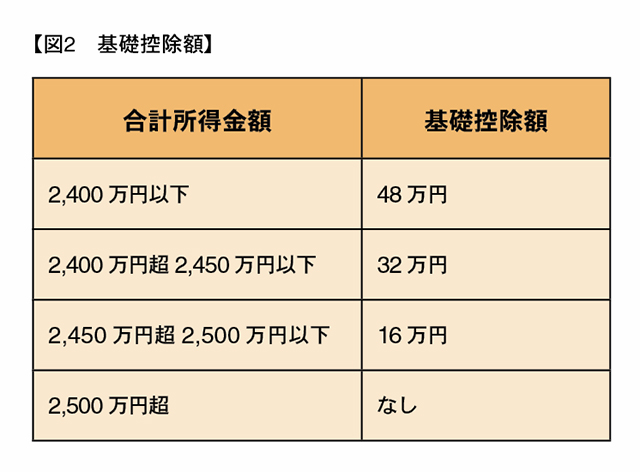

基礎控除とは、全ての納税者が無条件に差引ける所得控除のことです。平成30年度の税制改正では、基礎控除額が38万円から一律10万円引上げられます。ただし、合計所得金額が2400万円超の方は、控除額が逓減してゆき、合計所得金額が2500万円超の方は、控除額がなくなり、増税となります(図2参照)。この改正の適用開始時期は、2020年1月1日からです。

給与所得控除額及び公的年金等控除額が引下げられる一方で、基礎控除額が引上げられるため、税負担は変わらないようにみえますが、高額所得者は、増税となります。

このお店をシェア

Y's Consulting Limited

| 住所 | 15/F, O.T.B. Building, 259-265 Des Voeux Rd Central, HK MAP |

|---|---|

| 電話 | 852-2851-8700 |

合わせてチェックしたい!

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代④ ―資産運用の多様化・国際化、富裕層への調査強化―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代③ ―国際的脱税防止、海外財産の監視が強まるなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代② ―介護離職、老老介護、認認介護、高齢化社会のなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代①

-

ビジネス記事

- Y's Consulting Limited

- 金融口座情報の自動的交換(CRS)

-

ビジネス記事

- Y's Consulting Limited

- 日本の相続、大きく変わる?