- ビジネス記事

Y's Consulting Limited

保険の税金(日本居住者)②

相続税の調査

日本の相続税調査において、海外資産関連事案の件数が増えています。ここで、海外資産関連事案とは、相続財産のなかに海外資産がある、相続人や受贈者又は被相続人が日本国外に居住している、税務署にその方の海外資産に関する情報資料がある、外資系金融機関との取引がある等のいずれかのケースに該当する場合をいいます。具体的には、平成27事務年度の相続税調査件数は、859件でしたが、平成28事務年度(28年7月から29年6月)では917件に増えています。

死亡保険金の課税

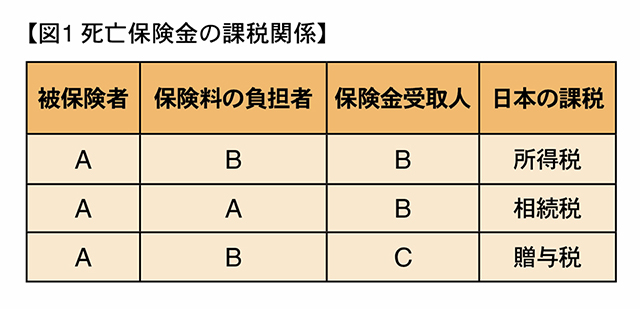

日本では、被保険者が死亡し、保険金受取人が死亡保険金を受け取った場合には、被保険者、保険料の負担者(保険契約者)及び保険金受取人が誰であるかにより、所得税、相続税、贈与税のいずれかの課税対象になります【図1参照】。

税務署が把握

日本では、2018年1月から保険契約の変更に関する情報を税務署が的確に把握できるようになりました。これは、保険会社が保険契約者の死亡により契約者の変更が行われた場合や保険契約変更後に保険満期一時金等が支払われた場合に、これらの変更情報を記載した調書を税務署に提出するようになったためです。

申告漏れに対応

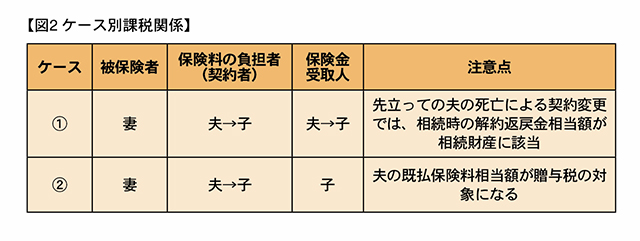

ケース① 被保険者=妻、保険契約者(保険料負担者)=夫→子、受取人=夫→子

日本の相続税調査において、海外資産関連事案の件数が増えています。ここで、海外資産関連事案とは、相続財産のなかに海外資産がある、相続人や受贈者又は被相続人が日本国外に居住している、税務署にその方の海外資産に関する情報資料がある、外資系金融機関との取引がある等のいずれかのケースに該当する場合をいいます。具体的には、平成27事務年度の相続税調査件数は、859件でしたが、平成28事務年度(28年7月から29年6月)では917件に増えています。

死亡保険金の課税

日本では、被保険者が死亡し、保険金受取人が死亡保険金を受け取った場合には、被保険者、保険料の負担者(保険契約者)及び保険金受取人が誰であるかにより、所得税、相続税、贈与税のいずれかの課税対象になります【図1参照】。

税務署が把握

日本では、2018年1月から保険契約の変更に関する情報を税務署が的確に把握できるようになりました。これは、保険会社が保険契約者の死亡により契約者の変更が行われた場合や保険契約変更後に保険満期一時金等が支払われた場合に、これらの変更情報を記載した調書を税務署に提出するようになったためです。

申告漏れに対応

ケース① 被保険者=妻、保険契約者(保険料負担者)=夫→子、受取人=夫→子

例えば、被保険者が妻であり、保険契約者(保険料負担者)である夫が妻より先に亡くなり、保険契約者及び受取人を子に変更する場合、子が保険契約者の地位を承継するため、夫の相続では、相続時における保険の解約返戻金相当額が相続財産となります。しかし、今まではこうした状況が発生しても、保険料の支払事由が生じていないため税務署が当該変更を把握するのは難しい状況でした。しかし、今年からは、これらの変更を記載した調書が保険会社から税務署に提出されるため、相続税の申告漏れにつながる要因を減らすことができます。

例えば、保険契約者(保険料負担者)を夫から子へと変更して、保険満期を迎えて一時金の支払がある場合には、受取金額が所得税の課税対象となります。ここで、所得税の課税対象となる金額は、保険受取金額から既払保険料を控除等した金額となります。しかし、今までは旧保険契約者である夫の既払保険料も含めて控除してしまうケースがありました。このケースでは、夫が既に支払った払込保険料相当額は、贈与税の対象となり、所得税の計算上、控除することはできませんのでご注意ください。

このお店をシェア

合わせてチェックしたい!

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代④ ―資産運用の多様化・国際化、富裕層への調査強化―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代③ ―国際的脱税防止、海外財産の監視が強まるなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代② ―介護離職、老老介護、認認介護、高齢化社会のなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代①

-

ビジネス記事

- Y's Consulting Limited

- 個人に影響する主な税制改正

-

ビジネス記事

- Y's Consulting Limited

- 金融口座情報の自動的交換(CRS)