わかる税務

- ビジネス記事

- わかる税務

上海衆逸企業管理諮詢有限公司

中国法人の有償減資、「できます!」

よく聞かれるのは、無償減資はできるが有償減資はできない、という幻想です。

無償減資と有償減資

無償減資とは、赤字法人の欠損金と資本金とを相殺することで欠損金を解消する、資金の移動を伴わない減資です。余剰資金を日本本社(投資者)へ返却する資金の移動を伴う減資は、無償減資ではなく有償減資となります。各関連当局への訪問説明、多くの資料準備と提出、当局からの要請に基づく資料の作り直し、再提出と手間はかかりますが、有償減資はできます。ここでは弊社で担当した有償減資の事例を紹介します。

減資の規定

中国会社法第186条には「会社が減資により登録資本金を減少させる必要がある場合には、(減資日における)貸借対照表と財産目録を作成すること。会社は減資日から10日以内に債権者に通知し、30日以内に少なくとも3回の新聞公告を行うこと。債権者は通知を受領してから30日以内に、通知を受け取っていない債権者は第一回公告から90日以内に、会社に対して債権の精算または相応の担保を用意することを要求する権利を有する」とあります。

有償減資のプロセス

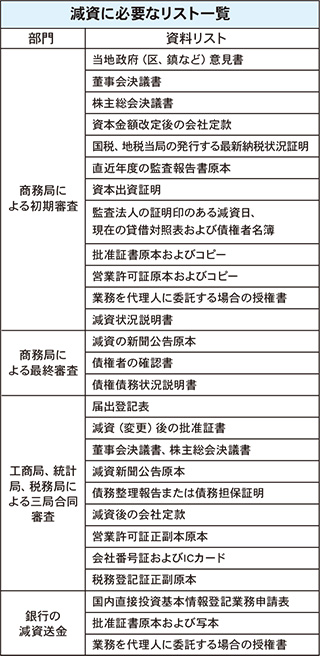

有償減資に関する具体的な手続きがまとまって記述された実務通達は見当たりませんので、あとは所轄の関連政府部局に個別訪問し、手続きと必要資料を確認するしかありません。下記のリストは弊社の行なった有償減資の際に提出した資料となります。

基本的には商務局による予備審査に合格してから本申請に入り、同時並行で税務当局および外貨管理局へ訪問し説明しておく、という作業プロセスです。

税務的なポイントとしては、対外送金のうち未処分利益部分にみなし配当として源泉所得税(日本へは10%)がかかるのは仕方ないとして、資本金部分に税金が掛からないことを当局に説明しておくことが肝要です。

スケジュール的には4〜8カ月を想定していますが、追加で資料が必要になった場合など、それ以上になりますので、審査部門との定期的な連絡が必要となります。また本社側作業(社長サインなど)を督促できる権限のあるプロジェクトリーダーの存在が不可欠です。

このお店をシェア

合わせてチェックしたい!

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 個人所得税特別追加控除暫定弁法(パブリックヒヤリング草案)

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 個人所得税法の抜本的な改正(後編)

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 個人所得税法の抜本的な改正 (前編)

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 中小企業を支援する減税および優遇措置

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 企業所得税税前控除証憑管理弁法の公布

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 中国産業振興策「中国製造2025」を 側面から支援する各種減税措置