わかる税務

- ビジネス記事

- わかる税務

上海衆逸企業管理諮詢有限公司

個人所得税法の抜本的な改正 (前編)

「中華人民共和国個人所得税法改正」に関する全国人民代表大会常務委員会による決定が行われました。当該改正は2019年1月1日から施行となり、一部は2018年10月1日から実施されます。

居住者の定義変更

「中国国内に住所を有する、あるいは住所を有しないが一納税年度内において中国国内の居留期間が183日以上となった場合、居住者とする。居住者は中国国内および国外所得において本法規に基づき個人所得税を納付する。

中国国内に住所を有せずかつ非居住、あるいは住所を有せず、一納税年度内において中国国内の居留期間が183日未満の個人は非居住者とする。非居住者は、中国国内で取得した所得は本法規に基づき個人所得税を納付する。

納税年度はグレゴリオ暦で1月1日から12月31日までとする。」

以前は183日以上、275日未満であれば中国での滞在期間に応じて各月、日割りで個人所得税を計算していたものが、今後は認められなくなります。つまり、出張者の中国滞在期間が183日を超えた場合、中国駐在員と同様に課税されると考えられます。

税率の改定

(一)賃金、給与所得

(二)役務報酬所得

(三)原稿料所得

(四)ライセンス料所得

(五)経営所得(個人事業主などの取得)

(六)利息、配当所得

(七)財産賃貸所得

(八)財産譲渡所得

(九)臨時所得

「居住者は前項の第一項から第四項の所得(以下、総合所得)において、納税年度において合算し個人所得税を計算する。非居住者は前項の第一項から第四項の所得において、月次あるいはその都度個別に個人所得税を計算する。納税者が取得した第五項から第九項の取得は本規定に基づき個別に個人所得税を計算する。」

上記の改定により、「総合所得」という呼び名が採用され、給与・賃金と分けて個別に個人所得税計算されていたその他3つの所得が合算されることになります。例えば、雇用契約のある会社からは給与、臨時で働く会社からは役務収入を得て節税する方法は使用不可となります。

税率の改定

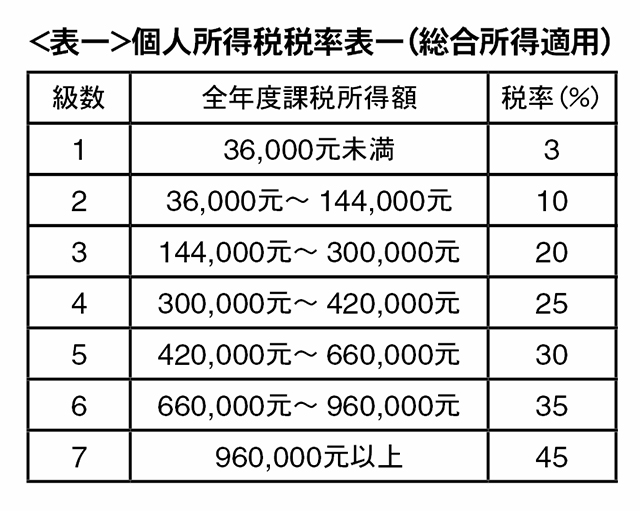

(一)総合所得、3 %から45%の累進税率とする。

(二)経営所得、5 %から35%の累進税率とする。

(三)利息、配当所得、財産賃貸所得、財産譲渡所得、臨時所得の税率は20%とする。

これまで5分類だった課税所得が3つに整理され、特に前述の2条改定により、役務報酬収入、原稿料収入、ライセンス収入が賃金・給与と統合され総合所得となり、税額計算はそれらの所得を合算して行われます。

総合所得と経営所得の課税所得額に対する税率は以下の表の通りとなります。

居住者の定義変更

「中国国内に住所を有する、あるいは住所を有しないが一納税年度内において中国国内の居留期間が183日以上となった場合、居住者とする。居住者は中国国内および国外所得において本法規に基づき個人所得税を納付する。

中国国内に住所を有せずかつ非居住、あるいは住所を有せず、一納税年度内において中国国内の居留期間が183日未満の個人は非居住者とする。非居住者は、中国国内で取得した所得は本法規に基づき個人所得税を納付する。

納税年度はグレゴリオ暦で1月1日から12月31日までとする。」

以前は183日以上、275日未満であれば中国での滞在期間に応じて各月、日割りで個人所得税を計算していたものが、今後は認められなくなります。つまり、出張者の中国滞在期間が183日を超えた場合、中国駐在員と同様に課税されると考えられます。

税率の改定

(一)賃金、給与所得

(二)役務報酬所得

(三)原稿料所得

(四)ライセンス料所得

(五)経営所得(個人事業主などの取得)

(六)利息、配当所得

(七)財産賃貸所得

(八)財産譲渡所得

(九)臨時所得

「居住者は前項の第一項から第四項の所得(以下、総合所得)において、納税年度において合算し個人所得税を計算する。非居住者は前項の第一項から第四項の所得において、月次あるいはその都度個別に個人所得税を計算する。納税者が取得した第五項から第九項の取得は本規定に基づき個別に個人所得税を計算する。」

上記の改定により、「総合所得」という呼び名が採用され、給与・賃金と分けて個別に個人所得税計算されていたその他3つの所得が合算されることになります。例えば、雇用契約のある会社からは給与、臨時で働く会社からは役務収入を得て節税する方法は使用不可となります。

税率の改定

(一)総合所得、3 %から45%の累進税率とする。

(二)経営所得、5 %から35%の累進税率とする。

(三)利息、配当所得、財産賃貸所得、財産譲渡所得、臨時所得の税率は20%とする。

これまで5分類だった課税所得が3つに整理され、特に前述の2条改定により、役務報酬収入、原稿料収入、ライセンス収入が賃金・給与と統合され総合所得となり、税額計算はそれらの所得を合算して行われます。

総合所得と経営所得の課税所得額に対する税率は以下の表の通りとなります。

月次の個人所得税の計算、申告は上記の表の金額を12で割った金額に対して適用税率を算定し、申告納付を行い、年度末に確定申告を行うことで一課税年度の課税額を確定させることになります。

このお店をシェア

合わせてチェックしたい!

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 個人所得税特別追加控除暫定弁法(パブリックヒヤリング草案)

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 個人所得税法の抜本的な改正(後編)

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 中小企業を支援する減税および優遇措置

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 企業所得税税前控除証憑管理弁法の公布

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 中国産業振興策「中国製造2025」を 側面から支援する各種減税措置

-

ビジネス記事わかる税務

- 上海衆逸企業管理諮詢有限公司

- 商業養老保険(年金)の個人所得税の 徴収繰延べ試行地域に関する通知