- ビジネス記事

Y's Consulting Limited

身近な相続税

今月号は、日本において身近になった相続税に関する事項について解説いたします。

相続とは

相続とは、死亡した人(被相続人という)の財産に属していた一切の権利義務を、その死亡した人と一定の血族関係あるいは配偶関係にある人(相続人という)が包括的に承継することを意味します。

配偶者は常に相続人

第1順位:被相続人の子供

第2順位:被相続人の直系尊属(父母や祖父母など)→第2順位の人は、第1順位の人がいないとき相続人になります。

第3順位:被相続人の兄弟姉妹→第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

なお、相続を放棄した人は初めから相続人でなかったものとされます。また、内縁関係の人は、相続人に含まれません。

法定相続分とは

①配偶者と子供が相続人である場合→配偶者2分の1 子供(2人以上のときは全員で)2分の1

②配偶者と直系尊属が相続人である場合→配偶者3分の2 直系尊属(2人以上のときは全員で)3分の1

③配偶者と兄弟姉妹が相続人である場合→配偶者4分の3 兄弟姉妹(2人以上のときは全員で)4分の1

節税目的の養子縁組

東京高等裁判所は、相続税の節税目的で行われた養子縁組の有効性を巡る事件について、本件は、専ら相続税の節税のために行われたものであり、養子縁組の無効事由である民法802条1号の「当事者間に縁組をする意思がないとき」に当たるとして、本件を無効としていました。しかし、本件について、最近の最高裁判所の判決は、節税目的の養子縁組をおおむね認める判断を下しています。

判決の影響

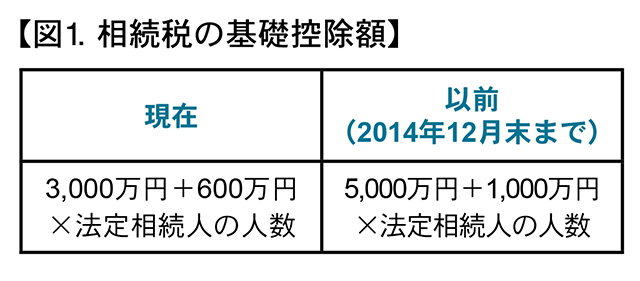

最高裁判所の判決により、節税対策としての養子縁組が行いやすくなったと解釈することもできます。しかし、養子縁組をして法定相続人を増やしても、相続税法では遺産に係る基礎控除額などの計算上、法定相続人の数に含まれる養子の数を制限しています。また、相続税法の改正で遺産に係る基礎控除額が引下げられたため、節税効果は限定的であるように思われます。こちらについては、【図1】をご参照ください。さらに、相続税法では、養子を法定相続人の数に含めることで税負担を不当に減少させると認められた場合には、その養子の数を含めないで計算するという規定があります。今回の最高裁判所の判決は、民法上の養子縁組の有効性を判断したものであり、税法上では養子縁組に至った経緯や事情などの個々の実態に基づいて判断されると考えられます。

このお店をシェア

Y's Consulting Limited

| 住所 | 15/F, O.T.B. Building, 259-265 Des Voeux Rd Central MAP |

|---|---|

| 電話 | 852-2851-8700 |

合わせてチェックしたい!

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代④ ―資産運用の多様化・国際化、富裕層への調査強化―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代③ ―国際的脱税防止、海外財産の監視が強まるなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代② ―介護離職、老老介護、認認介護、高齢化社会のなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代①

-

ビジネス記事

- Y's Consulting Limited

- 個人に影響する主な税制改正

-

ビジネス記事

- Y's Consulting Limited

- 金融口座情報の自動的交換(CRS)