- ビジネス記事

Y's Consulting Limited

相続⑯ 結婚育児贈与の特例

相続税改正による増税の影響で贈与を活用する方が増えています。今月号では、日本の主な贈与税制度について解説いたします。

贈与税

贈与税は、個人から財産をもらったときにかかる税金です。会社など法人から財産をもらった場合、贈与税はかかりませんが、所得税がかかります。

結婚育児贈与の特例

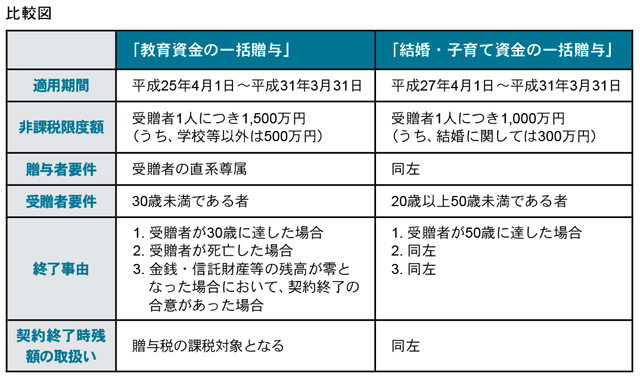

20歳以上50歳未満の子や孫への結婚・出産・育児資金に充てるためにその直系尊属が金銭等を拠出し、平成27年4月1日から平成31年3月31日までの間に拠出されるものに限り、受贈者1人あたり最大1千万円、ただし結婚資金は300万円まで贈与税が非課税になる制度です。非課税の対象となる用途は、結婚費用、出産費用、新居への引越費用、家賃、不妊治療費など広範囲になっています。贈与資金は、金融機関と信託契約を結び、結婚・子育て資金口座に振込を行い、金融機関に領収書等を提出して、金融機関のチェックを経たのち、資金を引出す仕組みになっています。

教育資金の一括贈与の特例

30歳未満の子や孫への教育資金に充てるためにその直系尊属が金銭等を拠出し、金融機関に信託等をした場合には、信託受益権の価額又は拠出された金銭等の額のうち受贈者1人につき1500万円、ただし、学校等以外に支払う金銭は500万円までの金額に相当する部分の価額については、平成25年4月1日から平成31年3月31日までの間に拠出されるものに限り、贈与税が非課税になる制度です。

比較

結婚育児贈与の特例は、2015年4月からスタートし、同年12月末までに制度を利用した贈与金額は、約83億円でした。一方、教育資金の一括贈与の特例では、開始5か月後の贈与金額は、2607億円で、制度開始以来順調に利用件数を伸ばし、3年後の贈与金額は1兆円を超えています。両者にこれほどの違いが生じているのは、相続対策に有効な手法として活用できるか否かがポイントになると思います。教育資金の一括贈与の特例は、贈与者が贈与後に亡くなった場合、その時点で使い残しの残額があっても、それは相続財産に加算されません。一方、結婚育児贈与の特例は、贈与者が贈与後に亡くなった場合、その時点で使い残し残額があると相続財産に加算され、相続税の対象となってしまいます。ここで、両者の比較をまとめましたのでご参照ください。

このお店をシェア

Y's Consulting Limited

| 住所 | 15/F, O.T.B. Building, 259-265 Des Voeux Rd Central MAP |

|---|---|

| 電話 | 852-2851-8379 |

合わせてチェックしたい!

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代④ ―資産運用の多様化・国際化、富裕層への調査強化―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代③ ―国際的脱税防止、海外財産の監視が強まるなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代② ―介護離職、老老介護、認認介護、高齢化社会のなかで―

-

ビジネス記事

- Y's Consulting Limited

- 大相続時代①

-

ビジネス記事

- Y's Consulting Limited

- 個人に影響する主な税制改正

-

ビジネス記事

- Y's Consulting Limited

- 金融口座情報の自動的交換(CRS)