わかる税務

- ビジネス記事

- わかる税務

上海衆逸企業管理諮詢有限公司

国内企業の海外投資及び所得情報の報告表の簡素化

税務総局は、2023年9月7日付けで、「納税サービスの最適化、居住企業の海外投資及び所得情報の報告表の簡素化に関する国家税務総局の公告」を公布しました。

本公告公布の背景

2014年、国家税務総局は「居住者企業が海外投資及び所得情報に関する問題を報告する公告」(国家税務総局公告2014年第38号、以下38号公告)を配布し、居住者企業が海外投資及び所得情報に関する事項を報告することを規定しました。38号公告が公布されて以降、各方面からのフィードバックを受け、報告内容及び方式を簡略化し、申告情報の質と納税上のコンプライアンスを高め、納税サービスを最適化するために、本公告は制定されました。

本公告の内容

一、居住者企業又はその国内パートナー企業を通じて、納税年度のいずれかの日に、直接又は間接的に外国企業の株式又は議決権株式を10%(含む)以上保有している場合、当該年度の企業所得税年度申告を行う際に、主管税務機関に対して簡素化した「居住者企業海外投資情報報告表」を提出する必要があります。

報告表の内容は主に以下の通りとなります。

1.外国企業基本情報(企業名称、識別番号、登記国(地域)、税務上の所在国家(地域)、株式を初めて取得した日、主要業務内容、上場(非上場)、従業員数など)

2.外国企業生産経営情報(収入総額、配当収入、利息収入、特許権使用料収入、利益総額、納税額、総資産など)

二、本公告でいうところの被支配外国企業とは、居住者企業、又は居住者企業及び中国居住者が支配する外国(地域)の法律に基づいて設立され、実際の管理機構が中国国内にない企業を指します。

支配の判定に関して、多層による間接保有株式は各層の持株比率に乗じて計算し、中間層の保有株式が50%を超える場合は、100%で計算します。

三、非居住者企業が中国国内に機構、場所を設立し、所得が国外で発生しているものの、その機構、場所と実際に関連する場合、本公告に従います。

四、本公告は2023年10月10日から施行されます。2023年度以降に発生した報告が必要な情報に関しては、本公告の規定が適用されます。

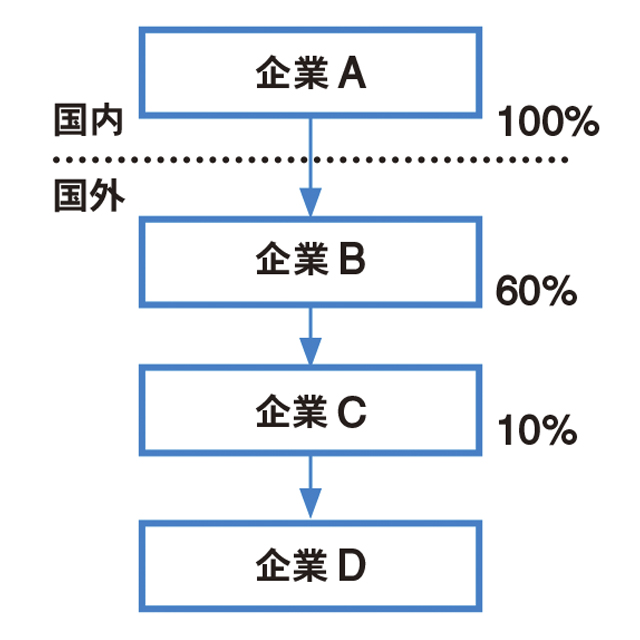

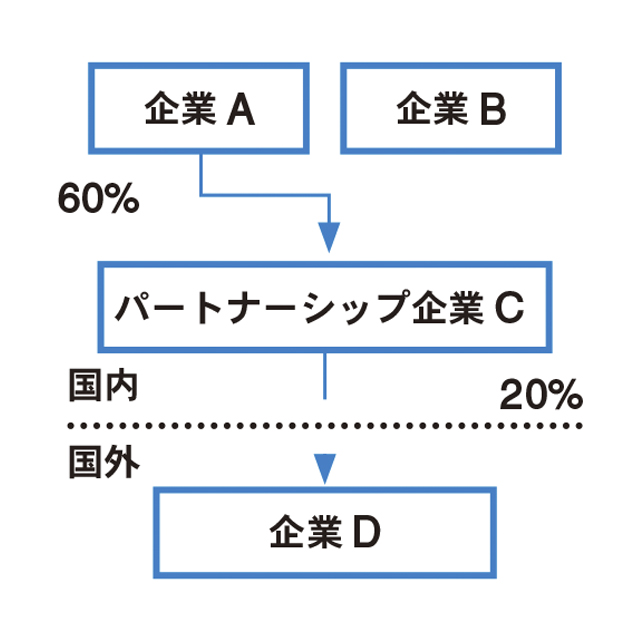

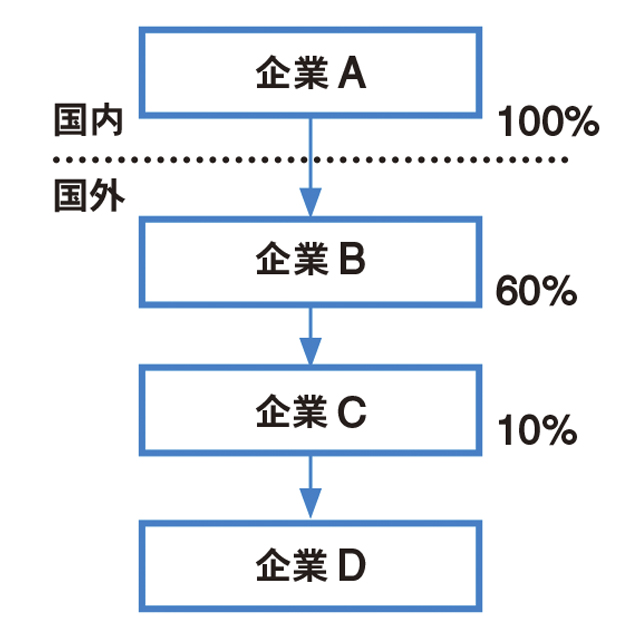

判定例

例1:企業Cは直接外国企業の株式を10%以上保有しているため、報告表を提出する必要があります。企業A及び企業Bは報告表を提出する必要がありません。

例2:企業Aはパートナーシップ企業を通じて国外の企業Bの株式12%(60%×20%=12%)保有しているため、報告表を提出する必要があります。

例3:企業B(中間層)の企業Cの保有株式が60%(50%を超える)であるため、その保有比率は100%に換算されます。従って企業Aは、企業B、企業C、企業Dに関して報告表を提出する必要があります。

中国国内から国外への投資が活発になるにつれて報告内容を簡素化する一方で、報告管理を強化する方向性が伺えます。